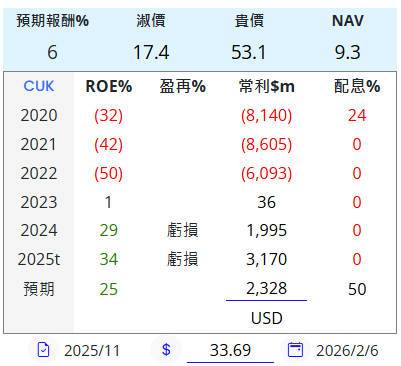

1. 我認為GD這個案例不需調高。原因是過去幾年需要特別手動調整常利的案例,通常是因為公司受疫情重創、尚未恢復至疫情前正常水準,例如CUK(如下 截圖1)。

盈再表計算此種公司預期常利可能低估,恐誤判已達貴價而過早賣出,因此手動調高試算 (例如: CUK可採用疫情前2019年常利$29.89億代入)。

2. 而查詢GD 2019年常利為$34.84億,仍低於盈再表的預期常利 $40.82億,因此應無上述CUK的疑慮。

計算盈再表預期常利如下:

預期常利=過去2年平均x0.7+過去5年中位數x0.3

例外: 過去2年平均大於2倍過去5年中位數時,預期常利=過去2年平均x0.9+過去5年中位數x0.1

GD過去2年平均(2026t, 2025年) $42.1億

GD過去5年中位數(2023年) $37.82億

此例GD屬正常狀況(非例外),盈再表計算預期常利 $40.82億。

-> $42.1億x0.7 + $37.82億x0.3 = $29.47億 + $11.346億 = $40.82億

3. 假設以更樂觀狀況: 預期常利採近5年最高值 2026t $42.1億 代入,試算出預期報酬率仍然0%(如下 截圖2)。

我傾向認為除非GD這幾年有超乎市場預期的成長,否則GD目前已達預期報酬率0%,應屬合理的數字。