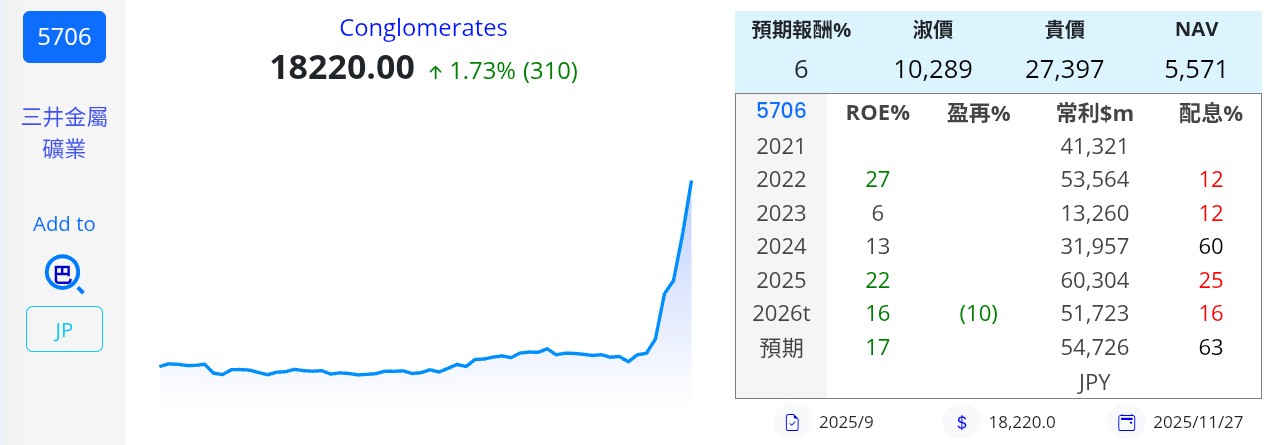

日股5706三井金屬...股價已飆高!

不熟悉材料領域也許同學有所專精,提供參考

Gemini 3

1. 三井金屬 (5706) 產業地位分析

「披著傳統礦業外衣的半導體材料巨人」

核心定位: 三井金屬的業務表面上是傳統的「有色金屬冶煉(鋅、銅)」,但其真正的價值核心已轉型為**「高科技功能材料」**供應商。

雙引擎架構:

基礎金屬 (Cash Cow): 它是日本國內最大的鋅 (Zinc) 生產商。鋅主要用於鋼鐵防鏽(汽車、建材),這塊業務提供穩定的現金流,但受倫敦金屬交易所 (LME) 價格波動影響大。

功能性材料 (Growth Engine): 這是市場給予其高估值的關鍵。

極薄銅箔 (MicroThin™): 這是三井金屬的**「王牌」**。這種帶載體的極薄銅箔全球市佔率極高(曾達 90% 以上),是製造智慧型手機、高階伺服器 (AI Server) 封裝基板不可或缺的材料。

汽車零件: 也是全球主要的汽車門鎖製造商之一。

2. 價值投資分析 (Value Investment Analysis)

從價值投資的角度,三井金屬的投資邏輯與傳統礦業股完全不同,目前市場正經歷**「價值重估 (Re-rating)」**階段:

A. 投資亮點 (Pros)

AI 與先進封裝的隱形冠軍: 隨著 AI 晶片對「先進封裝 (Chiplet/2.5D Packaging)」需求的爆發,對於超薄、高密度的電路基板需求大增。三井金屬的 MicroThin™ 擁有極深的護城河(技術難度高、客戶認證期長),使其享有比傳統冶煉業務更高的利潤率。

擺脫純週期股標籤: 過去市場給予其 P/B (股價淨值比) 僅 0.6~0.8 倍,視其為夕陽產業。但隨著材料業務獲利佔比提升,市場開始願意給予其接近科技股的估值(P/B 逐漸提升至 1.5~2.0 倍以上)。

財務體質改善: 公司利用鋅業務的現金流來償還債務並投資研發,財務槓桿逐漸降低,並有能力維持穩定的股息發放。

B. 風險因素 (Cons)

金屬價格波動: 儘管材料業務亮眼,但營收大宗仍來自金屬冶煉。若鋅、銅價格暴跌,整體財報仍會受到拖累。

匯率敏感度: 作為出口導向(材料)與進口導向(礦砂原料)混合的企業,日圓波動對其獲利有複雜的影響(通常日圓貶值對其獲利有利)。

估值已不便宜: 注意:截至 2024-2025 年,該股股價已因 AI 題材經歷了一波大漲。 對價值投資者而言,目前的價格已反映了相當程度的成長預期,安全邊際 (Margin of Safety) 較兩年前縮小。

結論: 對於價值投資者,三井金屬不再是「撿菸屁股」型的廉價股,而是**「成長型價值股 (GARP)」**。投資重點在於您是否相信 AI 伺服器對 MicroThin 的需求能持續填補傳統金屬週期的低谷。

3. 主要前五大競爭者 (附日股代號)

三井金屬的競爭者分為「傳統冶煉巨頭」與「電子材料對手」。

核心綜合性競爭對手 (The Majors)

這幾家與三井金屬同樣擁有「礦山/冶煉 + 高科技材料」的混合模式。

住友金屬礦山 (Sumitomo Metal Mining)

代號:5713

地位: 日本有色金屬龍頭。

差異: 強項在於金 (Gold) 與 鎳 (Nickel)(電池正極材料),擁有優質礦山權益(如菱刈金礦),獲利規模與市值遠大於三井金屬。

三菱綜合材料 (Mitsubishi Materials)

代號:5711

地位: 綜合性材料巨頭。

差異: 業務更雜,涵蓋水泥、銅冶煉、超硬工具等。在電子材料領域也有佈局,但聚焦度不如三井金屬集中。

Dowa Holdings (同和控股)

代號:5714

地位: 循環經濟與利基金屬強權。

差異: 特色在於「金屬回收 (Recycling)」與「廢棄物處理」,獲利穩定性極高,被視為環保概念股。

特定領域直接競爭對手

ENEOS 控股 (旗下 JX Advanced Metals)

代號:5020

地位: 銅箔領域的最大宿敵。

差異: ENEOS 雖然是石油巨頭,但旗下的 JX 金屬 (JX Advanced Metals) 是全球銅箔與半導體靶材的霸主,與三井金屬在「高階銅箔」領域競爭最為激烈。(註:JX 金屬正計畫獨立上市,若未來上市則為最直接對標)。

東邦亞鉛 (Toho Zinc)

代號:5707

地位: 鋅冶煉的直接對手。

差異: 規模較小,業務極度集中在「鋅」與「鉛」的冶煉。相比三井金屬,它缺乏高毛利的電子材料護城河,因此估值通常較低,股價隨鋅價波動更劇烈。