1、

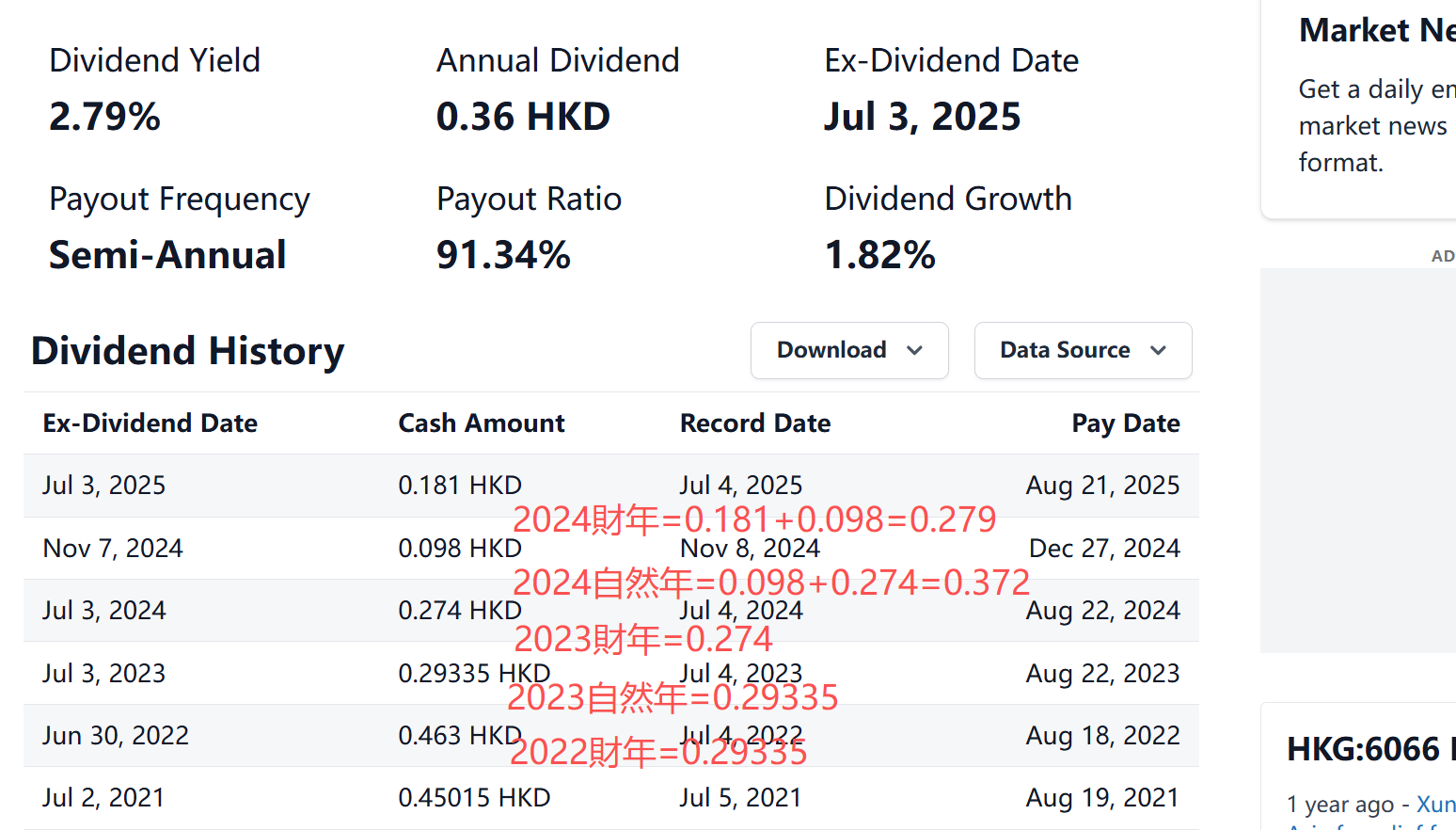

Excel版盈再表目前抓取的股息是2025自然年派發的股息,而不是2024財年公告要派發的股息。

如果一年只派一次息(期未息),2024財年公告的股息都在2025自然年派發。如果一年派兩次息,則2024財年的期中息會在2024自然年派發。

由於從2024財年公告派息到2025自然年實際派息期間,存在較長的時間差,會遇到股子(拆股)導致分子分母股數不同。在此情況下,配息率= 股息/常EPS 的確不適用。

Excel版盈再表採用底下算法:

2025自然年配息率= 2025自然年(普通股息總額 + 庫藏股總額)

/2024財年(常利-特別股息)

上面算法唯一不足就是不能很好處理期中息的派發問題。

2、

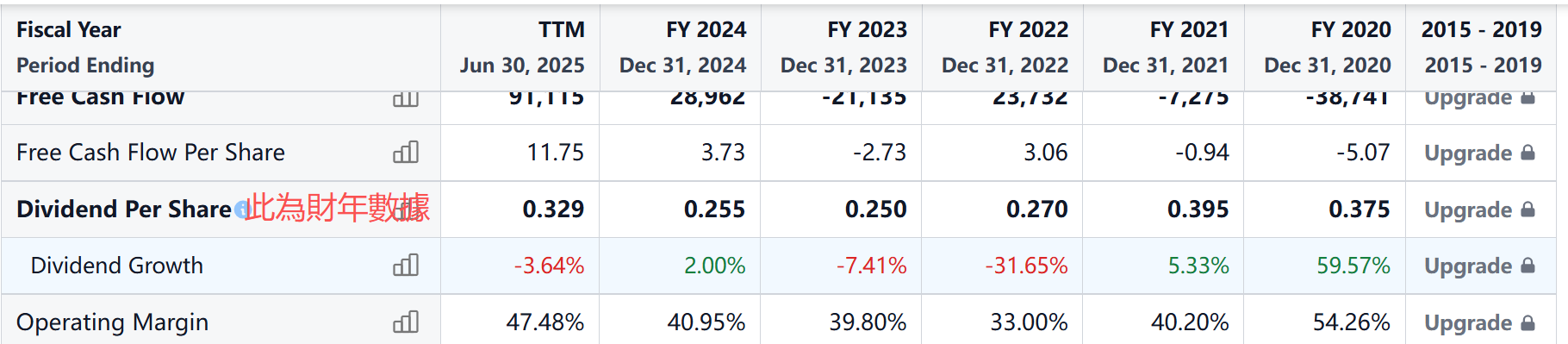

(4) 網頁版配息率計算同Excel 版

以 港股6066, 2024年(自然年)配息率為例

* 2024 dividend per share=0.255(此項現抓的實為2024財年數據,不是2024自然年數據) 需要更改

* 2024 shares outstanding(basic) = 7,757M 2023財年數據

* 2024 repurchase of common stock = 5,000M 2024自然年數據

* 2023 常利= 7913.81M ( 7034[netincome]+12.86 [minority interest] - (-885) [unusual items] ) 2023財年數據

* 2023 特別股息=0 2023財年數據

--> 2024自然年配息率 = 2024自然年(普通股息總額 + 庫藏股總額) / 2023財年(常利-特別股息)

= ( 0.255*7757+5000) / (7913.81-0)

= 0.88

綜上,上面就只有第一項需要更改。

3、另外,港股6066

* 2024 repurchase of common stock = 5,000M 此為無中生有項目,6066在最近幾年都沒有買回庫藏股。目前網頁盈再表6066的2024年配息率跟實際相差很大的原因,就是因為該無中生有項目。

中港股權威準確的財報數據,可以參考 東方財富PC客戶端。

https://emdesk.eastmoney.com/pc_activity/Pages/VIPTrade/pages/index.html