再試試 Gemini 3 (發現會自行下吸睛主標)

1. 東京海上控股 (8766) 產業地位分析

「日本產險業的王者,全球化的領頭羊」

產業龍頭地位: 東京海上是日本歷史最悠久(成立於1879年)且市值最大的保險集團。在日本保險業中,它與 MS&AD、SOMPO 並稱為「三大產險集團 (3 Mega Non-Life)」。

最強的全球化佈局: 與主要競爭對手相比,東京海上的最大優勢在於其海外獲利貢獻度最高。透過多年來成功的海外併購(如美國的 HCC、Pure 等),其利潤結構已不再單純依賴日本國內市場,海外獲利佔比經常超過集團總利潤的 50%。這使其具備比純日本內需型金融股更強的成長動力。

財務體質與信評: 擁有業內頂尖的財務穩健度,標準普爾 (S&P) 等國際信評機構常給予其極高的評級 (A+ 或 AA 級距),這在保險業是極大的護城河,能吸引大型企業客戶。

2. 價值投資分析 (Value Investment Analysis)

若從價值投資的角度切入,東京海上的投資邏輯主要圍繞在**「治理改革」與「股東回報」**:

A. 投資亮點 (Pros)

解除交叉持股 (Unwinding Cross-Shareholdings): 這是目前日本金融股最大的催化劑。東京海上正積極出售手中持有的客戶股票(政策性持股)。這帶來的巨額現金將被用於股票回購 (Buybacks) 或增發股息,直接提升 ROE (股東權益報酬率)。

穩定的股利增長: 公司有明確的股利政策,連續多年維持股息成長(Dividend Aristocrat 潛力),且承諾將調整後淨利的 50% 以上回饋給股東。

防禦性與成長性兼具: 在市場動盪時,保險股具備防禦特質;而東京海上的海外擴張則提供了優於同業的成長性。其 P/B Ratio (股價淨值比) 通常高於同業 (約 2.0倍 vs 同業 1.0~1.2倍),這反映了市場給予其「高品質溢價」。

B. 風險因素 (Cons)

自然災害風險: 作為產險公司,地震、颱風等巨災會直接衝擊短期獲利(儘管有再保險機制)。

匯率波動: 由於海外獲利佔比高,日圓若大幅升值,換算回日圓的海外獲利會縮水。

結論: 對於價值投資者而言,東京海上屬於**「高品質價值股 (Quality Value)」**。雖然其估值比同業稍貴,但獲利穩定性與資本配置效率(ROIC)也是全行業最好的。

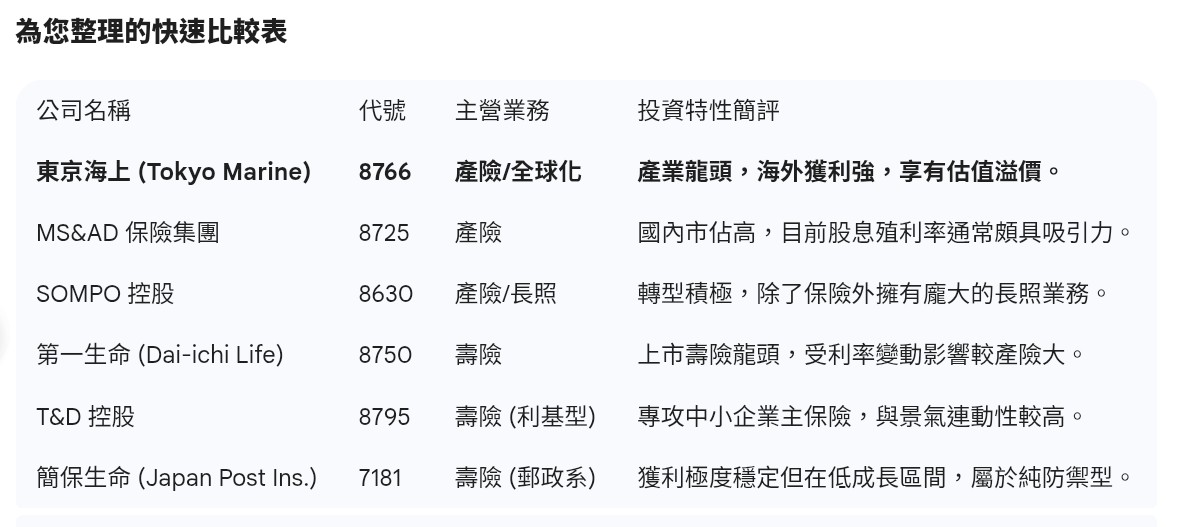

3. 主要前五大競爭者

日本保險市場高度集中,主要競爭者分為「產險對手」與「壽險巨頭」。以下為東京海上在東京證券交易所上市的主要五大競爭對手:

核心產險競爭對手 (The Other Mega Non-Lifes)

這兩家與東京海上構成三足鼎立的局面,是直接對標企業。

MS&AD 保險集團控股 (MS&AD Insurance Group)

代號:8725

特點: 日本國內產險市佔率極高,由三井住友海上和愛和誼日生同和合併而成,近年也積極改善股東回報。

SOMPO 控股 (Sompo Holdings)

代號:8630

特點: 積極跨足「長照/護理 (Nursing Care)」產業,試圖將保險與養老服務結合,是其獨特的差異化策略。

主要上市壽險與多元保險競爭者

雖然業務重心不同(壽險 vs 產險),但在爭奪日本家庭與企業資金時是直接競爭關係。

第一生命控股 (Dai-ichi Life Holdings)

代號:8750

特點: 日本最大的上市壽險公司(最大壽險日本生命 Nippon Life 為非上市互助會)。積極拓展海外壽險市場。

T&D 控股 (T&D Holdings)

代號:8795

特點: 專注於中小型企業市場與獨立保險代理人通路,旗下擁有大同生命等子公司。

簡保生命保險 (Japan Post Insurance)

代號:7181

特點: 日本郵政集團旗下公司,擁有遍布全日本的郵局作為強大銷售通路,資產規模龐大但成長性較緩慢。