問:以伊戰爭有影響日本2026Q1~Q4的GDP嗎?日本官方數據,有提到嗎?

請提供資料來源。

Gemini:

針對「以伊戰爭」是否影響 2026 年日本 GDP,目前日本官方(內閣府及日本銀行)已在 2026 年第 1 季(Q1)的最新報告與國會答詢中表達了高度關注。

以下為根據日本政府官員最新聲明與官方認可之研究機構所整理的數據與說明:

一、 日本官方與核心機構的說明

截至 2026 年 3 月,日本官方數據與立場如下:

日本銀行 (BOJ) 總裁植田和男 (2026/03/04 於國會答詢):

明確指出:以伊衝突可能透過原油與能源價格、以及國際金融市場的波動,對日本經濟產生「重大影響(Significant impact)」。

目前(2026 Q1)正密切監控形勢,雖然仍維持溫和成長的基調,但若油價持續攀升,將損害日本的貿易條件並抑制實質 GDP。

日本內閣府 (Cabinet Office) 與經濟再生大臣高市早苗 (2026/03/09):

官方表示:目前難以精確量化衝突對 2026 年全年的最終影響,但已在評估是否動用預備費來平抑汽油價格。

內閣府在 2025 年 12 月發布的《令和 8 年度(2026年)經濟見通し》原先預測全年實質 GDP 成長為 1.3%,但當時並未將 2026 年 2 月爆發的全面軍事衝突完全計入,因此官方目前正處於「風險警戒」狀態。

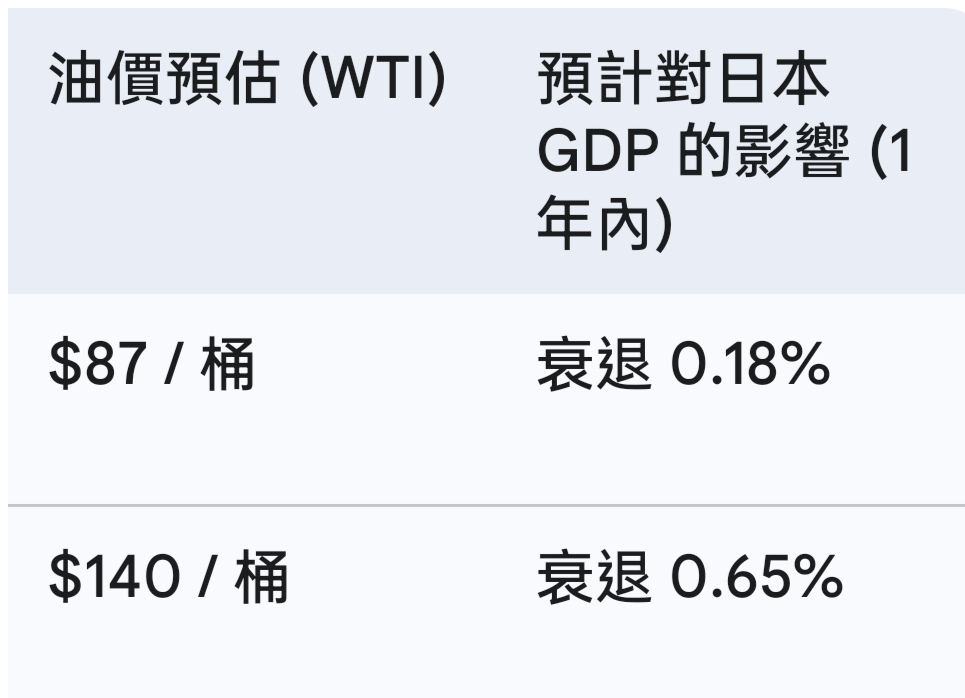

二、 2026 年 GDP 受損程度試算(官方背景研究員/智庫數據)

由於官方統計數據有滯後性,日本官方經常參考的前日銀委員、現任野村總合研究所 (NRI) 經濟學家木內登英於 2026 年 3 月 2 日發布了不同情境下的 GDP 影響試算:

註:以上衰退數值是從原先預測的 1.3% 中扣除。

三、 目前觀測到的實質影響 (2026 Q1)

市場衝擊: 日經 225 指數在 2026 年 3 月初受戰爭影響一度重挫約 7.9%,反映了市場對 Q2~Q4 經濟放緩的擔憂。

通膨壓力: 由於日本對中東原油依賴度達 90% 以上,官方預期若衝突持續,Q2 起國內汽油價格可能突破 200 日圓/公升,這將直接抵銷薪資成長帶來的消費拉動效應。

資料來源

日本銀行 (BOJ): Bank of Japan Gov. Kazuo Ueda's comments in Parliament (March 4, 2026).

日本內閣府 (Cabinet Office): Minister Sanae Takaichi's Economic Statement (March 9, 2026).

野村總合研究所 (NRI): Research Report by Takahide Kiuchi (March 2, 2026).

日本經濟新聞 (Nikkei): 關於 2026 年 3 月市場波動與能源安全之報導。

目前的官方立場是「風險大幅增加」,但尚未正式下修 2026 全年的 GDP 目標值(通常會等 Q2 的初值數據出來後調整)。